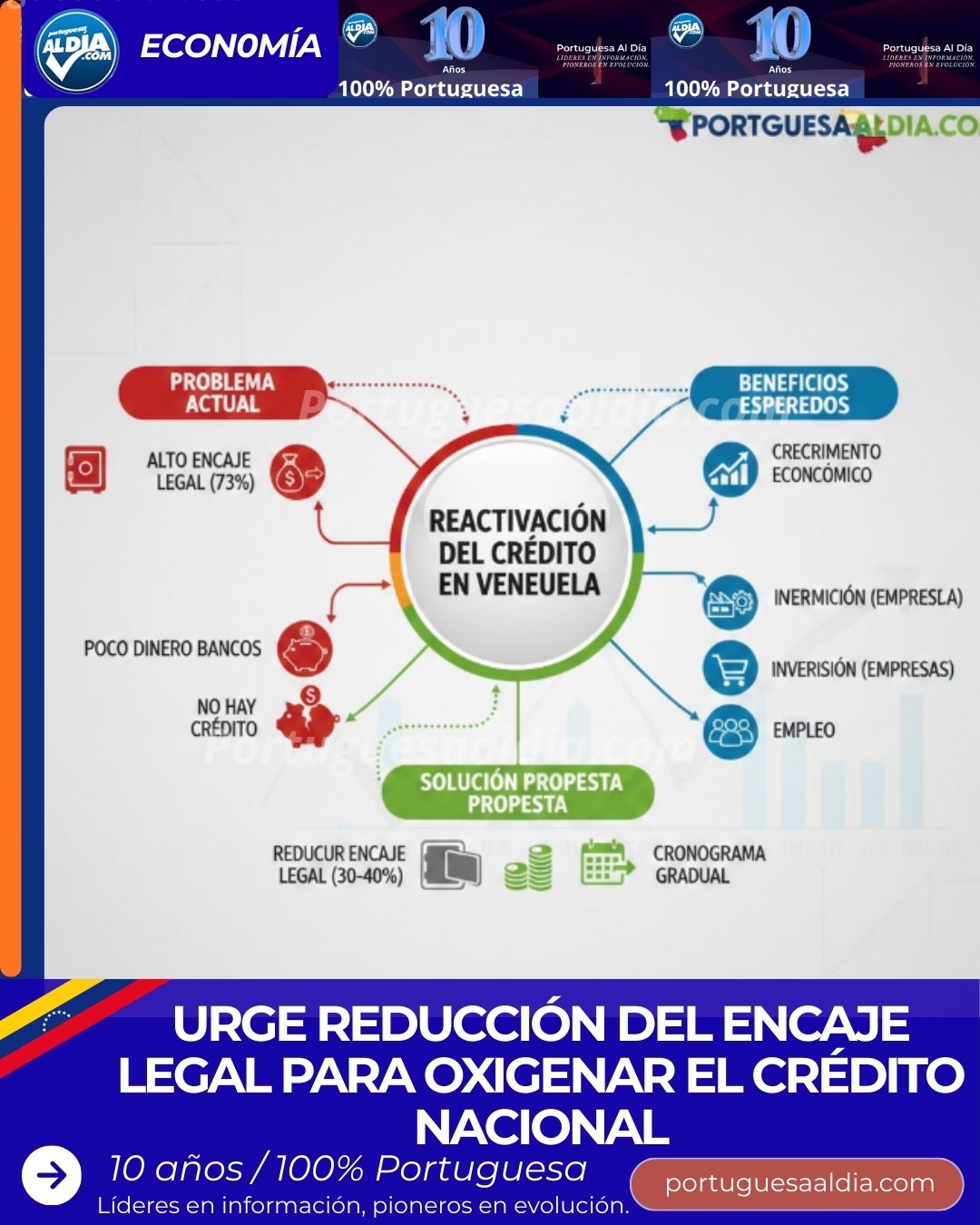

La reactivación plena del aparato productivo venezolano enfrenta un obstáculo crítico: la asfixia crediticia derivada de la política de encaje legal.

Expertos y representantes del sector financiero señalan que la actual tasa del 73% limita la capacidad de la banca para apalancar proyectos industriales, comerciales y personales.

El encaje legal, mecanismo que obliga a las instituciones financieras a inmovilizar la mayoría de sus depósitos en el Banco Central de Venezuela (BCV), ha cumplido su rol de control monetario, pero a un costo elevado para el crecimiento económico.

«Trabajamos con las uñas», afirman voceros del sector, quienes destacan que sin crédito no hay inversión en maquinaria, inventarios ni expansión de consumo.

Hacia un nivel de equilibrio

Para que el crédito regrese a los niveles necesarios para un crecimiento de dos dígitos, analistas proponen un cronograma de reducción gradual que lleve el encaje a niveles de entre 30% y 40%. Esta medida permitiría a las entidades financieras disponer de liquidez suficiente para atender la creciente demanda de financiamiento, especialmente en los sectores agrícola, tecnológico y de servicios.

La flexibilización del encaje legal es vista como el paso lógico tras la relativa estabilización cambiaria observada en los últimos meses, permitiendo que el bolívar cumpla su función como instrumento de inversión y no solo de pago inmediato.

¿Qué es el Encaje Legal?

El encaje legal es la porción de los depósitos (tus ahorros, los de las empresas, etc.) que los bancos comerciales están obligados a congelar y depositar en el Banco Central de Venezuela (BCV).

-

Para qué sirve: Es una herramienta de política monetaria. Al subirlo, el BCV «quita» dinero de la calle para frenar la inflación y la compra de divisas. Al bajarlo, permite que los bancos tengan más dinero disponible para prestar.

-

Situación actual: En Venezuela, el encaje legal se mantiene en niveles históricamente altos (alrededor del 73%). Esto significa que de cada 100 bolívares que entran al banco, solo 27 pueden ser usados para dar créditos, pagar nóminas u operar; el resto se queda «preso» en el BCV.